尊龙凯时:中国模拟芯片行业深度调研及投资前景预测报告

模拟芯片是一种集成电路,主要由电阻、电容、晶体管等组成,用于处理连续函数形式的模拟信号(如声音、光线、温度等)的集成电路。模拟芯片包括电源管理芯片、信号放大器、数据转换器等。

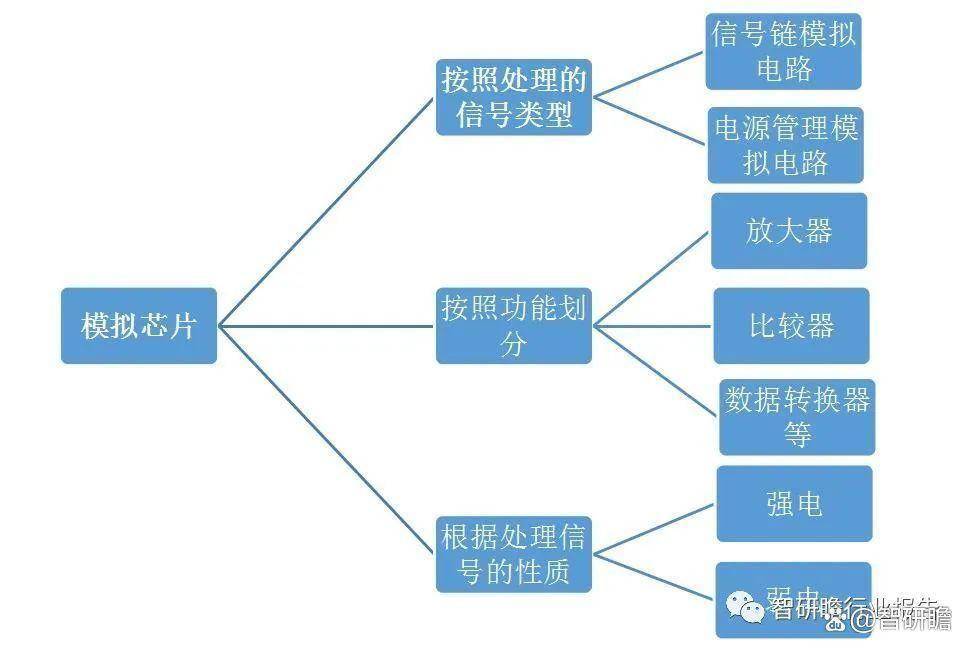

模拟芯片一种常见的分类方式是按照处理的信号类型,分为信号链模拟电路和电源管理模拟电路。其中,信号链模拟电路主要处理连续函数形式的模拟信号(如声音、光线、温度等),而电源管理模拟电路则主要负责电源的管理。另一种分类方式是按照功能划分,模拟芯片可以被划分为放大器、比较器、数据转换器等。此外,根据处理信号的性质不同,还可以将模拟芯片分为强电和弱电两种。

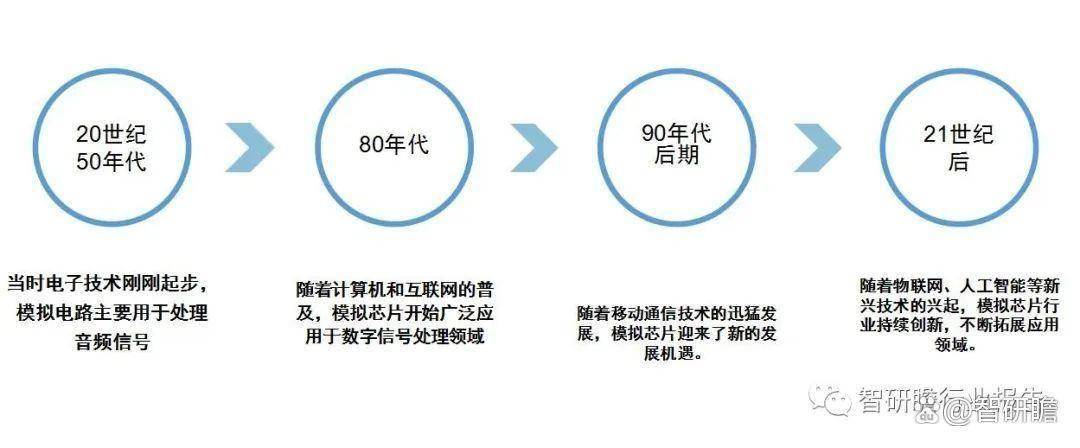

模拟芯片行业起源于20世纪50年代,当时电子技术刚刚起步,模拟电路主要用于处理音频信号。随着技术的发展,模拟芯片逐渐应用于通信、医疗、工业等领域。到了80年代,随着计算机和互联网的普及,模拟芯片开始广泛应用于数字信号处理领域。90年代后期,随着移动通信技术的迅猛发展,模拟芯片迎来了新的发展机遇。进入21世纪后,随着物联网、人工智能等新兴技术的兴起,模拟芯片行业持续创新,不断拓展应用领域。

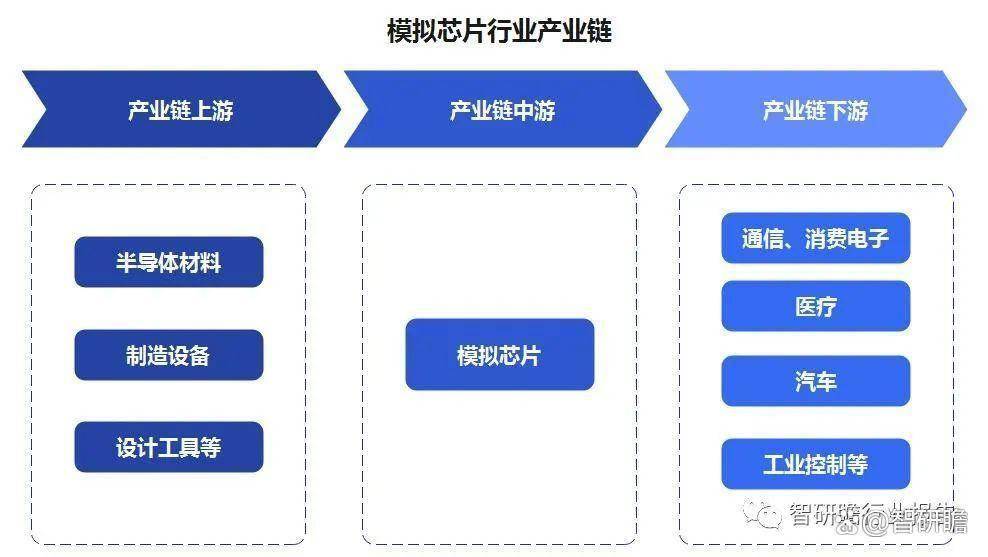

模拟芯片上游主要包括半导体材料、制造设备和设计工具等。半导体材料是制造模拟芯片的基础,包括硅片、化学气体等;制造设备则用于将设计好的电路图案转移到硅片上,包括光刻机、薄膜沉积设备等;设计工具则是工程师们进行电路设计和仿真的软件工具。下游应用行业方面,模拟芯片广泛应用于通信、消费电子、医疗、汽车、工业控制等领域。在通信领域,模拟芯片被用于信号放大、调制解调等功能;在消费电子领域,模拟芯片被用于音频处理、电源管理等功能;在医疗领域,模拟芯片被用于医学成像、生命体征监测等功能;在汽车领域,模拟芯片被用于车载娱乐系统、安全驾驶辅助系统等功能;在工业控制领域,模拟芯片被用于传感器信号处理、自动化控制等功能。

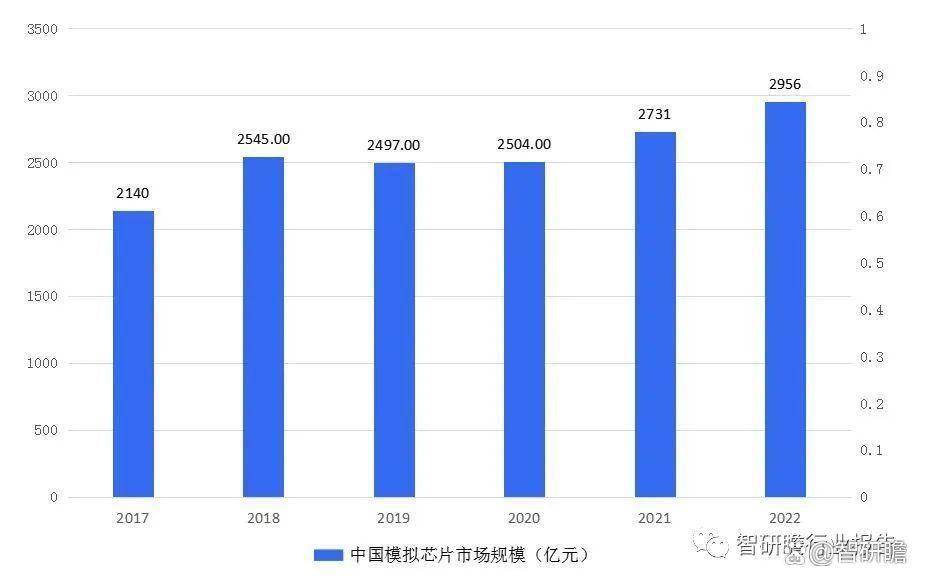

中国在全球模拟芯片消费市场中占据主导地位,其市场规模的增速显著超越了全球市场的平均增长速度。截至2021年,中国模拟芯片市场规模达到了约2731.4亿元人民币。在新技术创新活动与产业政策的双重引擎驱动下,预计中国模拟芯片市场将在未来几年内迎来蓬勃的发展窗口期。据预测,到2025年,该市场规模有望攀升至3,339.5亿元人民币,期间复合年增长率约为5.15%。值得注意的是,尽管当前我国模拟芯片的自给率相对较低,但在国家政策支持和技术创新推动的背景下,国内模拟芯片产业在多个细分领域内的国产替代进程预期将大幅度加快,从而实现更广泛的自主化生产和供应。

模拟集成电路(IC)因其广泛而多元的下游应用场景,被视作整个市场景气度的关键指示器。在众多应用领域中,模拟芯片的使用涵盖了通信、汽车制造、工业控制、消费电子、计算机技术以及国防军工等多个行业分支,其中,在2019年的数据统计中,汽车和通信领域的应用占比分别达到了显著的24%和39%,而工业领域的应用也占据了19%的重要份额。随着信息网络基础设施建设的持续加强以及新能源汽车产业的迅速崛起和渗透,预计在未来发展中,通信与汽车电子这两个关键领域对模拟芯片的需求将进一步增强,其市场份额有望得到更大幅度的增长,并将作为推动模拟芯片市场需求增长的核心引擎。

自2015年以来,我国政府为了鼓励模拟芯片行业发展、规范行业秩序,出台了一系列针对半导体和集成电路产业的政策。具体来说,这些政策提供了从宏观政策、财政、税收到人才与技术等多方面的支持。例如,《中国制造2025》等国家级规划文件明确了对半导体产业的重点扶持。

特别是在所得税优惠政策方面,集成电路各板块均享受到了优惠,其中重点的IC设计类企业优惠力度最大。此外,全国各省市也加大了集成电路行业的政策和资金支持力度,为新时期促进模拟IC产业高质量发展创造了良好的政策环境。这些政策的出台不仅降低了企业投资风险与经营成本,提高了企业竞争力,而且为产业发展创造了良好的经营环境。依据Frost&Sullivan的统计数据,中国在2022年的模拟芯片市场规模达到了大约2956.1亿元人民币,在2017年至2022年期间实现了约6.7%的复合年增长率,这一增速明显超过了全球市场的同期增长速度。预计在新技术研发成果不断涌现以及产业政策持续推动的双重动力作用下,未来中国模拟芯片市场将会迎来更加广阔且具有深度的发展机遇。

模拟芯片行业虽然在全球科技领域中扮演着至关重要的角色,但其发展过程中也面临着一系列挑战和问题。技术壁垒较高,模拟芯片设计与制造涉及复杂的模拟电路理论、先进的工艺技术和材料科学,对于高端模拟芯片而言,核心技术长期被国际大厂垄断,国内企业在自主研发上存在明显短板。其次,由于模拟芯片应用广泛且需求多样化,对产品的定制化需求高,而国内企业在产品设计及创新方面的能力有待提升,尤其在满足特定应用场景的高性能、低功耗、小尺寸等特殊要求方面面临较大困难。

再者,模拟芯片行业高度依赖于稳定的供应链体系,从原材料供应到生产设备采购,再到下游终端应用市场的变化,任何环节的波动都可能给行业带来冲击。目前,我国模拟芯片产业在核心原材料、关键设备等方面对外依赖度较高,ZLKS.COM增加了供应链风险。此外,人才短缺也是制约行业发展的重要因素。模拟芯片设计与制造需要跨学科的专业知识和丰富的实践经验,但我国相关领域的人才培养尚需加强,尤其是在高级研发人员和技术专家队伍的建设上还有较大缺口。另外,随着全球贸易环境的变化以及各国对半导体产业的政策调整,模拟芯片行业面临的市场竞争加剧,如何在知识产权保护、市场准入、技术研发投入等方面寻求突破,以适应快速变化的国内外市场环境,成为行业内亟待解决的问题。

随着5G通信、物联网(IoT)、人工智能、新能源汽车、工业自动化等新兴产业的崛起,对高性能、低功耗、高集成度模拟芯片的需求呈现持续增长趋势。特别是在汽车电子和通信领域,随着智能驾驶技术的进步以及5G基站和终端设备的大规模部署,对模拟芯片的需求将进一步增强。在政策层面,各国政府对于半导体产业的支持力度不断加大,我国更是将其列为国家战略新兴产业进行重点扶持,为模拟芯片行业发展提供了强大的政策保障与市场驱动。此外,针对当前国内模拟芯片自给率较低的问题,国家积极推动集成电路产业链的国产化进程,鼓励企业加大技术研发投入,提高自主创新能力,这无疑将为模拟芯片行业的长期发展注入强劲动力。

同时,伴随着新型材料、先进封装技术及工艺创新的不断突破,模拟芯片性能提升与成本优化的空间进一步拓宽,有利于企业在激烈的市场竞争中占据有利地位。而且,随着人才培养体系的逐步完善和国际间的技术交流与合作加强,模拟芯片行业的技术水平有望得到显著提升。综上所述,未来模拟芯片行业将在市场需求旺盛、政策支持有力、技术创新活跃等因素共同推动下,保持稳健而快速的发展势头,具有巨大的发展潜力和广阔的市场空间。返回搜狐,查看更多

尊龙凯时

地址:南京市鼓楼区三步两桥145号

电话:025-83700868

邮箱:chuiniubi@126.com

扫描进入手机站

扫描进入手机站